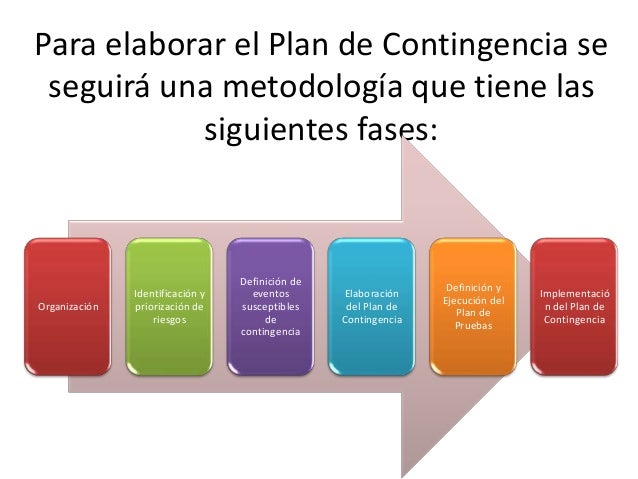

Este

sistema establece puntos de referencia para

medir la congruencia.

El

planeamiento estratégico es un programa, que

crea futuro mediante la formulación de un plan de largo plazo que establece las

decisiones y acciones necesarias para lograr precisamente estas metas futuras,

dentro de la incertidumbre propia del cambio para situar a la organización en

una posición competitiva frente a otras entidades similares.

El

control estratégico es un sistema que se

basa en el planeamiento estratégico y que está integrado por un conjunto de

dispositivos cuyo objetivo es influir en los resultados del plan.

Para

ello establece puntos de referencia o certidumbre para medir la congruencia y

avance hacia las metas, la utilización eficiente, eficaz y efectiva de los

recursos, la exactitud de la información financiera, recolectando además la

información real de la empresa para la subsecuente toma de decisiones que establecerán

los ajustes del plan.

Para

varios autores el control

estratégico es el encargado de supervisar el comportamiento y la efectividad de

la estrategia seleccionada.

Supone

la adaptación del sistema de control a los requerimientos de la dirección

estratégica. Se ha de centrar en: Si la estrategia se está implementando como

se planificó y Si los resultados obtenidos por la estrategia son los esperados.

Introduce a la estrategia como un elemento básico que debe ser objeto también

de análisis por parte del controlador.

*Control de

vigilancia: Tiene como misión escrutar el entorno a fin de detectar aquellos

cambios o discontinuidades en el comportamiento de los factores componentes del

entorno, que sean susceptibles de provocar modificaciones en la estrategia

actual.

*Control de

premisas: Su objetivo es verificar la validez de la hipótesis clave acerca de

la evolución de la organización y su entorno, sobre las que descansa la

formulación de la estrategia. Implica una evaluación de la validez de la

estrategia formulada y de los planes y presupuestos a través de los que la

estrategia se desarrolla.

*Control de Implementación Es un control a posterior y permite verificar si la puesta en

práctica de la estrategia se está ejecutando de acuerdo a lo deseado y si se

están alcanzando los resultados esperados.

El

control es una herramienta de suma importancia para salvaguardar y proteger

aspectos de diferente índole. Pues su

debida utilización trae consigo que en las entidades permanezca un debido orden

acorde a lo establecido por las resoluciones pertinentes en cada entidad. La

utilización del control en las entidades permite que se reduzcan en gran

magnitud las ilegalidades y corrupción dentro del marco laboral, ya que obliga

a cada elemento de la organización a ser mayor controlado por la persona

pertinente.